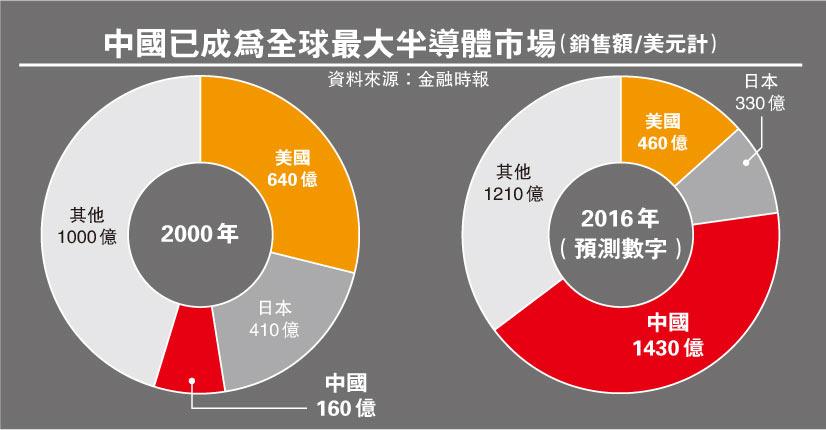

中國政府建立國內供應鏈。中國是世界上最大的整合電路晶片(IC)消費國,國內IC設計行業的產值增長超過20%,但儘管如此,中國的IC業仍面臨著較難自給自足的問題,此外,行業亦面對著國內生產廠競爭力較低和地方晶圓廠能力需要改善的瓶頸。中國投放於進口半導體的金額高於石油。中國採購的半導體有90%以上是從美國、韓國、日本和臺灣進口。中國政府熱衷於開發國內半導體供應煉和技術,使中國能夠在國內生產關鍵部件,從而減少對進口的依賴,並消除安全風險。在這方面,中國正通過持續的政策和資金支援,積極推動國內企業在海外擴張,實現內部自給自足。中國政府釋出了多項相關政策和指引。與國內半導體產業發展相關的重要檔案包括:(a)2014年7月釋出的《國家整合電路產業發展推動綱要》;(b)2015年5月釋出的《中國製造2025》;(c)“十三五”規劃。《中國製造2025》政策檔案明確了中國目標將整合電路自給自足率在2020年提高到40%,並在2025年提升至70%。“十三五”規劃列出了中國發展戰略新興產業的目標,當中包括半導體產業貢獻15%的生產總值。中國政府還將發展物聯網(IoT)產業及相關供應鏈。物聯網行業是半導體行業的增長動力之一。中國政府還成立了國家整合電路產業投資基金,提供大量投資資金(2014-2017年為1,200億元人民幣),而省級政府將與私募股權投資者合作,投資約6,000億元人民幣進行海外併購。2016年7月,中國政府成立了中國高階晶片聯盟,成員包括清華大學、工信部、中芯國際、中興通訊、華為等。根據中國半導體行業協會的統計,在2011-2015年,中國半導體市場收入的年均複合增長率達到16.9%,快於全球半導體市場的個位數增長。在中國,半導體的主要應用是計算(30%)、通訊(29%)、消費(22%)和工業(包括汽車)(15%)。基於中國政府在上述主要政策檔案中提出的目標,預計中國半導體產業在2016-2020年的年均複合增長率為20%。為了實現中國政府的目標,中國半導體工業協會估計總投資額將接近1萬億人民幣,其中70%將投資於半導體製造業。

ADVERTISEMENT

注重國內發展,而非海外併購。有媒體報道指,美中經濟與安全審查委員會提議美國政府禁止中國國有企業收購美國公司。自2015年以來,中國企業一直積極收購外國企業。有關技術公司的交易引起了關注。向國會提出了不具約束力建議的美中經濟與安全審查委員會,指責中國政府把國企用作達到國家安全目的的工具。美中經濟與安全審查委員會在其最新報告中指出,當國企取得對美國公司的有效控制時,將導致對於“內在高風險”的“政治擔憂日益加劇”:中國國有企業可能會利用其通過這些收購獲取的技術、情報和市場力量,“為中國政府服務,損害美國國家安全。”全球半導體行業的兼併和收購交易不斷增加,亦有不少企業組成合作夥伴,而中國企業一直特別進取。通過海外併購,中國半導體公司可以獲得技術、智慧財產權、人力資源和客戶群,從而縮小與全球領先企業的差距。然而,我們注意到中國公司的一些收購建議已被取消,以避免美國外國投資委員會(CFIUS)對外國投資的審查。其中一個為人所知的案例是紫光股份終止收購WesternDigital15%股份,因為這筆交易必須通過CFIUS審查。快捷半導體公司(FairchildSemiconductor)拒絕了中國企業作價24.6億美元的投標,並接收了美國公司的較低報價,這可能是由於CFIUS的關注所致。另外,美光科技已拒絕中國清華紫光提出的230億美元非正式收購建議,因為其認為美國CFIUS將基於國安考慮不會同意交易。我們認為這些交易的失敗突顯了中國企業或會因外國政府不願意共享國安相關的重要技術而遇到困難。考慮到海外併購的不確定性,現時有市場人士討論中國政府是否應關注如何整合和重組中國現有半導體供應鏈,而非專注於海外併購。預期中芯國際[0981.HK]和華虹[1347.HK]等龍頭企業會受益於政府對現有資源的整合,因為它們的往績良好,並擁有領先的和技術。

以創新方式支援本土半導體公司。在2015年8月,國家整合電路產業投資基金和中芯國際成立了芯鑫租賃,這是一家裝置租賃公司,旨在促進半導體或戰略性新興產業擴張產能。芯鑫租賃被視為一個融資平臺,支援半導體相關公司進行擴張,併為半導體公司提供靈活的融資。報道指,芯鑫租賃已從各銀行募集得超過1,000億元人民幣的資本,並考慮發行IPO、發行債券及使用其他渠道,以加強其財務能力。

中芯國際2016年第三季業績穩健,第四季業績前景仍正面。中芯國際2016年第三季的銷售額環比增長12%,毛利率為30%,達到之前指引範圍的高階水平。中芯國際表示,其在2016年第三季的利用率為101%,因為CMOS感測器、指紋IC感測器和嵌入式快閃記憶體產品實現強勁增長。根據中芯國際指引,公司2016年第四季收入將環比增長5-7%,而28nm產品的產量將會增加。預期2016年第四季的毛利率將保持在28-30%的範圍內。由於產能有限,中芯國際預計2017年第一季將延續增長勢頭。中芯國際預計將在短期內繼續實現良好的經營業績。儘管中芯國際的估值較高,但公司可實現多年的增長,預計在長遠而言,公司將成為第二大代工廠。中芯國際也是中國政府支援國內IC行業(如國家整合電路產業投資基金的成立和地方政府的財政支援)的主要受益者之一。

華虹亦公佈了2016年第三季業績。期內,公司實現了100.7%的利用率,高於2016年第二季的95.5%和2015年第三季的90.4%。華虹第三季的毛利率為31.1%,高於第二季的30.8%。公司表示,將集中採取利基策略,這將使公司成為多個專業應用領域的領導者,並具有巨大增長潛力,這些領域包括銀行IC卡、LED電源管理、指紋IC感測器和電動汽車充電等等。儘管短期內新增產能有限,但華虹正嘗試通過改善產品組合來提高均價和毛利率。

主要受益者:我們仍然認為在長遠而言,國內IC代工廠如華虹[1347.HK]和中芯國際[0981.HK]將是上遊部件進口替代的主要受益者。現時,A股市場沒有大型的IC代工廠商,但是中芯國際和華虹被視為IC供應本土化的主要受益者。儘管有投資者擔心新增產能或影響它們的經營利潤,但兩家公司的管理層表示,這些影響是可控的,它們認為利潤率受的負面影響不大。華虹和中芯國際的股價最近回落,我們認為這是由於獲利回吐和最近的相關訊息不多所致。然而,鑑於它們在中國的領先地位及其往績記錄,它們近期股價的弱勢帶來重新關注的機會。除了華虹和中芯國際外,我們認為其他上遊廠商特別是IC設計公司,如中國電子[85.HK]、上海復旦[1358.HK],將受益於市場的大趨勢。中國電子正在轉型為IC設計公司,有望受益於政府的支援政策,公司作為中國電子資訊產業集團旗下從事IC晶片的主要平臺,將會集中進行海外併購。上海復旦方面,公司是在金融和基礎設施行業擁有領先地位的IC設計公司。上遊供應商如華虹和時代電氣[3898.HK]很可能受益於市場對高階元件(包括IGBT和MOSFET)不斷增長的需求。 |

簡體版

簡體版 訂閱頻道

訂閱頻道 訂閱電子報

訂閱電子報

發表於 2017-2-4 14:16

|

發表於 2017-2-4 14:16

|